Зээлийн шийдвэр гаргалтад “зээлийн оноо” гэх ойлголт өдөр тутмын хэрэглээ болсон ч ямар оноо, ямар логикоор тооцоологдож байгааг ялгаж ойлгох нь бодит эрсдэлийг зөв үнэлэхэд чухал нөлөөтэй хэвээр байна.

FICO Score болон зах зээл дээр хэрэглэгддэг бусад зээлийн оноонуудын ялгааны талаар товч бөгөөд ойлгомжтой байдлаар тайлбарлахыг зорилоо.

Зээлийн оноо гэж юу вэ?

Зээлийн оноо гэдэг нь ерөнхий ойлголт бөгөөд хувь хүний зээлийн түүх, төлөлтийн зан төлөвийг нэгтгэн эрсдэлийг тоон хэлбэрээр илэрхийлдэг үнэлгээ юм. Практикт зээлийн оноо нь нэг л хэлбэртэй байдаггүй. Банк, санхүүгийн байгууллагууд өөр өөрийн өгөгдлийн хүрээ, дотоод бодлого, тооцооллын аргачлал дээр тулгуурлан өөр өөр онооны загваруудыг ашигладаг.

Тэгвэл FICO Score юугаараа онцлог вэ?

Эдгээр олон загварын дунд FICO Score нь олон улсад хамгийн өргөн хэрэглэгддэг, стандартчилсан зээлийн үнэлгээний систем гэдгээрээ ялгардаг. Өнөөдрийн байдлаар FICO Score нь дэлхийн 90 гаруй улсад, зээл олгогч санхүүгийн байгууллагуудын зээлийн шийдвэрийн гол суурь болон ашиглагдаж байна.

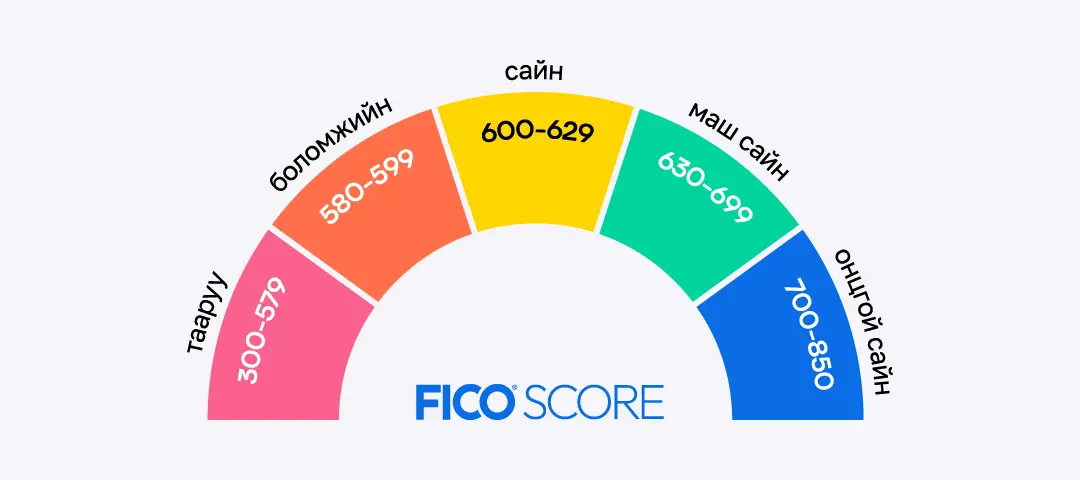

FICO Score нь зээлийн түүхийг эргэн төлөлтийн зан төлөв, өрийн ачаалал, зээлийн түүхийн үргэлжлэх хугацаа, лавлагааны идэвх, зээлийн багц гэх мэтчилэн 40 гаруй үзүүлэлтийг нэгтгэн, 300–850 онооны хүрээнд үнэлдэг.

FICO Score ба бусад зээлийн онооны гол ялгаа

Зээлийн оноо бүр нэг ижил зорилготой мэт харагдавч ялгаа нь өгөгдлийг хэрхэн жинлэж, хэр өргөн хүрээнд авч үзэж байгаад оршдог.

Зах зээл дээр хэрэглэгддэг зарим зээлийн оноонууд нь зээлдэгчийн тухайн үеийн мэдээлэл, богино хугацаанд шалгах боломжтой өгөгдөлд илүү төвлөрч, хурдан үнэлгээ гаргахад чиглэсэн байдаг. Зарим тохиолдолд орлогын хэмжээ, хувийн мэдээлэл зэрэг үзүүлэлтийг илүү өргөн ашигладаг нь тодорхой нөхцөлд шийдвэрийг хурдтай гаргахад давуу тал болдог. Гэвч ийм үнэлгээ нь зээлдэгчийн урт хугацаанд хэрхэн төлж ирсэн зан төлөв, тогтвортой байдлыг бүхэлд нь харуулахад хязгаарлагдмал байх тохиолдол бий.

Харин FICO Score нь зээлийн түүхийг үнэлэхдээ ганц үйл явдлаас илүү урт хугацаанд хэрхэн төлж ирсэн зан төлөв, тогтвортой хандлагыг чухалчилж үздэг. Төлөлтийн давтамж, хугацаа, нийт төлөлтийн хэв маягийг нэгтгэн, том зураглалаар нь авч үздэг бөгөөд олон улсын түвшинд удаан хугацаанд хэрэглэгдэж, бодит үр дүнгээр шалгагдсан стандарт загварт суурилдаг.

Ийм онцлогийн ачаар FICO Score нь зээлдэгчийн эрсдэлийг тухайн мөчийн нөхцөл байдалд хязгаарлагдах бус, түүний санхүүгийн зан төлөв, дадлыг өргөн хүрээнд, илүү тэнцвэртэй үнэлэх боломжийг олгодог.

Яагаад энэ ялгаа чухал вэ?

Зээлийн оноонуудыг нэг ижил гэж үзэх нь эрсдэлийг дутуу үнэлэх, сайн зээлдэгчийг алдах эсвэл буруу шийдвэр гаргах эрсдэлийг нэмэгдүүлдэг.

Харин FICO Score-д суурилсан үнэлгээ нь:

- Шийдвэрийг таамаглал бус өгөгдөлд тулгуурлуулах

- Зээлийн хүртээмжийг илүү шударгаар нэмэгдүүлэх

- Эрсдэл ба боломжийн тэнцвэрийг хадгалах нөхцөлийг бүрдүүлдэг.

Дүгнэж хэлбэл

Зээлийн оноо гэдэг нь зүгээр нэг тоо биш. Ямар оноо, ямар логикоор тооцоологдож байгааг ялгаж ойлгох нь зээлийн бодит үнэлгээний суурь юм. Sainscore нь олон улсын стандарт FICO Score-ийг Монголын зээлийн экосистемд нэвтрүүлж, зээлийн шийдвэр гаргалтыг илүү ойлгомжтой, илүү бодит болгохыг дэмжин ажиллаж байна.