Маш олон хүмүүс хамгийн багадаа хэдэн зээлийн оноо авч болох вэ? гэж асуудаг. Мөн хэрэв миний оноо маш бага байвал зээл авах боломж бүрмөсөн хаагдах уу гэж санаа зовдог.

Дэлхийн томоохон санхүүгийн байгууллагуудын 90% нь ашигладаг FICO® онооны системээр бол хамгийн бага оноо нь 300 байдаг (салбарын онцлогоос хамаарсан нарийвчилсан оноо 250 хүртэл буух тохиолдол бий). Гэвч ихэнх зээлийн шалгуурт тэнцэхийн тулд танд энэ оноог дор хаяж хоёр дахин нугалсан оноо шаардлагатай болдог.

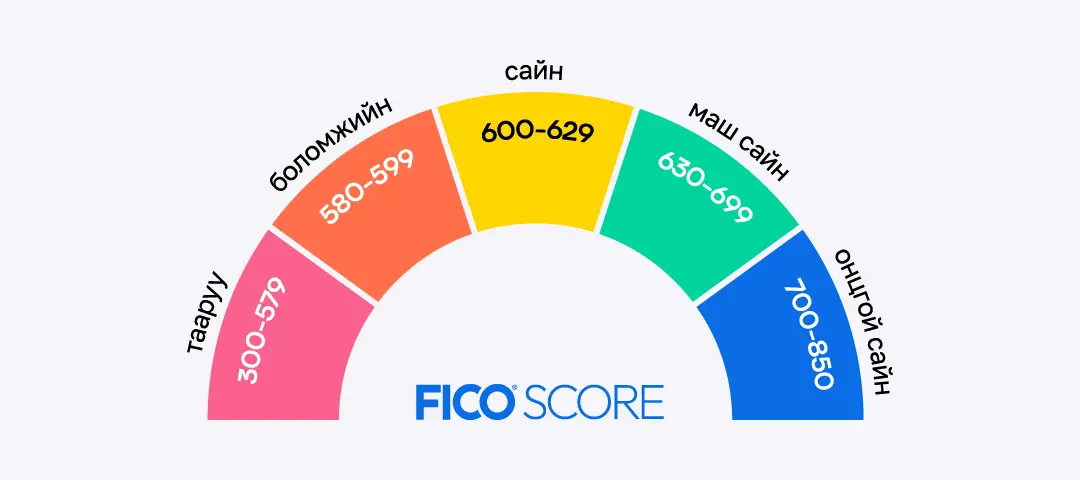

Зээлжих онооны түвшин ба эрсдэл

FICO® Score дараах загвараар оноог дараах байдлаар ангилдаг:

- 579-өөс доош: Тааруу (Poor)

Төлөв: Энэ ангилалд багтах хэрэглэгчдийг өндөр эрсдэлтэй гэж үздэг тул зээл олгохоос татгалзах магадлал маш өндөр. Хэрэв зээл, зээлийн карт олгохоор болбол заавал барьцаа эсвэл нэмэлт шимтгэл шаарддаг.

Эрсдэл өндөр: Энэ бүлгийн хэрэглэгчдийн 59% нь зээлээ хугацаа хэтрүүлэх хандлагатай байдаг. - 580-аас 599: Боломжийн (Fair)

Төлөв: Энэ нь дундаж түвшнээс доогуур оноо юм. Зээл авахад хүндрэлтэй байхаас гадна батлагдсан тохиолдолд хүү нь бусад хэрэглэгчдийнхээс өндөр байх болно.

Эрсдэл дунджаас дээгүүр: Хэрэглэгчдийн 27% нь зээлээ хугацаа хэтрүүлэх магадлалтай. - 600-аас 629: Сайн (Good)

Төлөв: Энэ бол "хүлээн зөвшөөрөгдөхүйц" түвшин. Та зээл авах боломжтой ч хамгийн бага хүүтэй нөхцөлийг авч чадахгүй байж магадгүй.

Эрсдэл дундаж: Хэрэглэгчдийн 8% нь эрсдэл үүсгэдэг. - 630-өөс 699: Маш сайн (Very Good)

Төлөв: Дунджаас дээгүүр үзүүлэлт. Зээл батлагдах магадлал өндөр бөгөөд маш таатай, бага хүүг санал болгодог.

Эрсдэл бага: Зөвхөн 2% нь төлөлтөө тасалдаг. - 700-аас 850 : Онцгой сайн (Exceptional)

Төлөв: Хамгийн дээд түвшин. Зээл авахад ямар ч асуудал тулгарахгүй бөгөөд зах зээлийн хамгийн шилдэг нөхцөлүүдийг эдлэх боломжтой.

Эрсдэл маш бага: Зөвхөн 1% нь эрсдэлд ордог.

Хэрэв таны оноо Тааруу (580-аас доош) бол яах вэ?

Энэ нь та зээл авч чадахгүй гэсэн үг үү? Яг ч тийм биш.

Зээл олгох шийдвэр нь зээлдүүлэгч байгууллагын зээлийн шийдвэр гаргалт болон эрсдэл хүлээх чадвараас хамаарна. Зарим банк, санхүүгийн байгууллагууд бага оноотой хэрэглэгчид зээл олгохдоо өндөр хүү тогтоох эсвэл маш бага хэмжээний зээл олгож, санхүүгийн сахилга батыг тань туршиж үзэж болно.

Түгээмэл асуулт, хариулт

- Хамгийн бага оноо хэд байх боломжтой вэ?

Монголд хамгийн бага оноо нь 300-аас эхэлдэг гэхдээ ийм оноотой хүн маш ховор байдаг. - Бага оноог засаж, сайжруулж болох уу?

Тийм. Төлбөрөө цагт нь төлөх, зээлийн картын үлдэгдлээ багасгах, шинээр зээл авах хүсэлт олноор гаргахаас зайлсхийх замаар оноогоо өсгөх боломжтой. - Сайжруулахад хэр хугацаа шаардагдах вэ?

Таны санхүүгийн сахилга батаас хамаарч хэдэн сараас хэдэн жил хүртэл хугацаа шаардагдаж болно. Хамгийн гол нь тууштай байж, жижиг алхмуудыг тогтмол хийж санхүүгийн сахилга баттай байх явдал юм.

Та хамгийн сүүлд хэзээ FICO® оноогоо шалгасан бэ?

Та өөрийн FICO® зээлийн оноо, зээлийн мэдээллээ Sainscore® апп болон E-Mongolia платформоор дамжуулан шалгах боломжтой.

e-mongolia.mn | Зээлжих зэрэглэлийн оноо (FICO Score) 🗗

Энэхүү нийтлэлийг myFICO-ийн албан ёсны зөвлөмж дээр үндэслэн бэлтгэв.