Хүн зээл авахдаа ганц зүйлийг амладаг “Би буцааж төлнө.”

Харин зээл олгогч байгууллага үүний хариуд мөн л ганц зүйлийг асуудаг “Та өмнө нь зээлээ хэрхэн төлж ирсэн бэ?”

Энэ асуултын хариулт бол таны зээлийн эргэн төлөлтийн түүх.

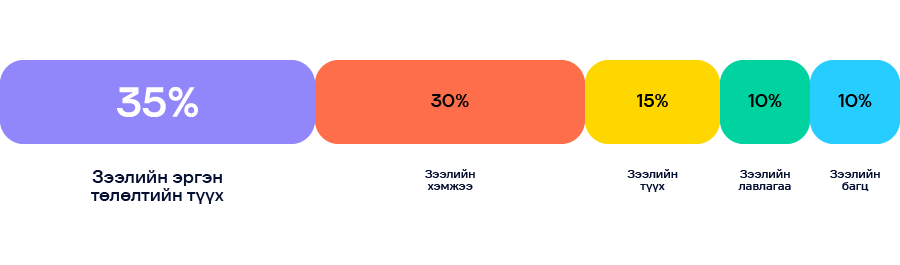

Зээлийн оноо тооцоолдог FICO® системийн хувьд эргэн төлөлтийн түүх нь хамгийн өндөр жинтэй хүчин зүйл. Нийт онооны ойролцоогоор 35 хувийг зөвхөн энэ үзүүлэлт эзэлдэг бөгөөд таны орлогоос ч, зээлийн хэмжээнээс ч илүүтэйгээр хугацаанд нь төлдөг эсэх хамгийн чухал.

Зээлийн эргэн төлөлтийн түүх гэж яг юу вэ?

Төлөлтийн түүх гэдэг нь:

- Та зээл, картын төлбөрөө хугацаанд нь төлсөн үү?

- Хэдэн удаа хоцорсон бэ?

- Хоцролт 30, 60, эсвэл 90-с дээш хоног болсон уу?

- Сүүлийн үед хоцролт гарсан уу? гэсэн бүх мэдээллийн бүртгэл юм.

Өөрөөр хэлбэл таны санхүүгийн зан төлөвийн толь гэж хэлж болох бөгөөд өнөөдөр болон өнгөрсөн бүхий л хугацааны түүх юм.

Эргэн төлөлтийн түүх яагаад хамгийн их жин эзэлдэг вэ?

Зээл олгогч санхүүгийн байгууллагуудын хувьд ирээдүйг урьдчилан харж, эрсдэл багатай шийдвэр гаргах хамгийн бодит арга бол тухайн зээлдэгчийн өнгөрснийг харах явдал.

Хэрэв та өмнө нь:

- Тогтмол хугацаанд нь төлж байсан бол → Ирээдүйд ч төлөх магадлал өндөр

- Олон удаа хоцорч байсан бол → Эрсдэл нэмэгдэнэ

FICO® алгоритм үүнийг статистик суурьтайгаар үнэлдэг. Тиймээс төлөлтийн түүх бол зээлийн онооны “суурь тулгуур” гэж хэлж болно.

Нэг удаагийн хоцролт ноцтой юу?

Нэг удаа 30 хоногоор хоцорлоо гээд бүх зүйл дуусна гэж хүмүүс буруугаар ойлгодог. Гэхдээ дараах зарчим үйлчилнэ:

- Шинэ хоцролт илүү хүчтэй нөлөөлдөг

- Хоцролтын хоног их байх тусам нөлөө их

- Давтамж ихсэх тусам эрсдэл нэмэгдэнэ

Сайн мэдээ гэвэл зээлээ тогтмол хугацаанд нь төлөөд байвал оноо аажмаар сэргэдэг. Зээлийн оноо бол шийтгэл бус зан төлөвийн тусгал гэдгийг ойлгох хэрэгтэй.

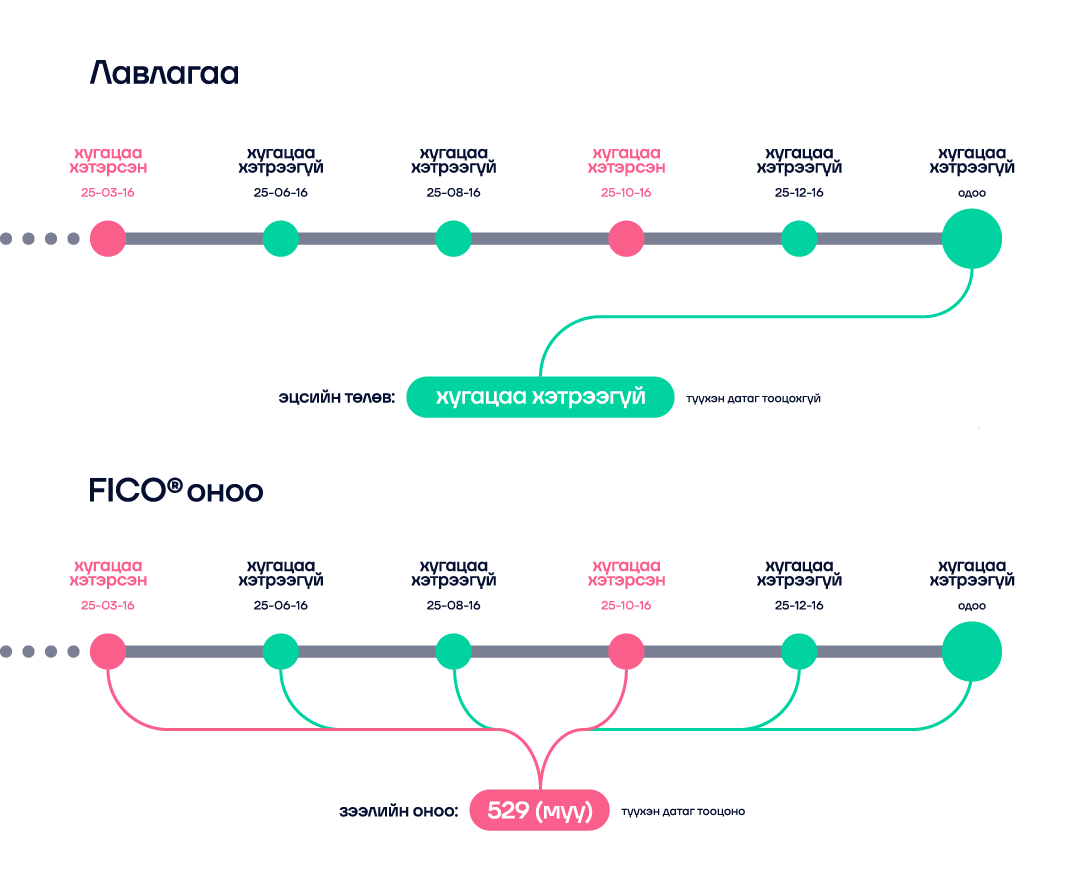

Лавлагаа нь дээр “Хэвийн” гэж харагддаг атлаа оноо бага байх шалтгаан

Зээлийн мэдээллийн лавлагаан дээр таны зээл “хэвийн” гэж харагдаж болно.

Гэхдээ өнгөрсөн саруудад 30+ хоногийн болоод ямар нэгэн хоцролт бүртгэгдсэн бол FICO® Score үүнийг харгалзан үзнэ.

Өөрөөр хэлбэл:

- Лавлагаа → зөвхөн өнөөдрийн статус

- FICO® оноо → өнөөдрийн болоод өнгөрсөн аль алины түүх

Энэ ялгааг ойлгох нь чухал.

Төлөлтийн түүхээ хэрхэн сайжруулах вэ?

- Төлбөр төлөх огноогоо мартахгүй байх

- Боломжтой бол автомат төлөлт идэвхжүүлэх

- Хоцорсон бол аль болох хурдан нөхөж төлөх

- Олон жижиг зээл давхар авахгүй байх

- Оноогоо тогтмол шалгаж өөрчлөлтөө хянах

Иргэн өөрийн зээлийн мэдээллээ хянах зорилготойгоор Sainscore® апп болон E-Mongolia аар шалгаж буй тохиолдолд энэ нь оноо буурахад огт нөлөөлөхгүй.

Энгийн боловч энэ мэт тогтвортой дадлууд л оноог өсгөдөг.

Товч дүгнэлт

Төлөлтийн түүх бол зээлийн онооны хамгийн хүчтэй хүчин зүйл. Таны санхүүгийн ирээдүйг тодорхойлох магадлалтай гол үзүүлэлт.

Хугацаанд нь төлөх дадал:

- Илүү бага хүү

- Илүү их боломж

- Илүү итгэлтэй санхүүгийн боломжруу таныг хүргэх болно.

Sainscore® апп-аар дамжуулан та:

- Зээлийн оноо

- Түүнд нөлөөлсөн хүчин зүйлс

- Төлөлтийн түүхийн ерөнхий байдлал зэрэг санхүүгийн хэрэгцээтэй гол мэдээллүүдээ нэг дороос авч санхүүгийн эрүүл мэнддээ анхаараарай.

Боломжид эртнээс бэлд.