Санхүүгийн шийдвэр гаргах үед “зээлийн оноо” гэх ойлголт улам чухал болж байна. Ялангуяа зээл авах, зээлийн нөхцөлөө сайжруулах, санхүүгийн ирээдүйгээ төлөвлөх үед FICO® зээлийн оноо нь олон улсын түвшинд өргөн ашиглагддаг чухал үзүүлэлт юм. Тэгвэл FICO® зээлийн оноо гэж яг юу вэ, юуг илэрхийлдэг вэ, мөн яагаад бид үүнийг ойлгож мэдэх хэрэгтэй вэ?

FICO® зээлийн оноо гэж юу вэ?

FICO® зээлийн оноо гэдэг нь тухайн хүний зээлээ эргэн төлөх магадлалыг тоон хэлбэрээр илэрхийлсэн үнэлгээ юм. Энэ оноо нь таныг “сайн” эсвэл “муу” хүн гэж дүгнэх зорилготой биш, харин зээлийг хэрхэн ашиглаж, хэр хариуцлагатай төлж ирснийг нэгтгэн харуулах зориулалттай.

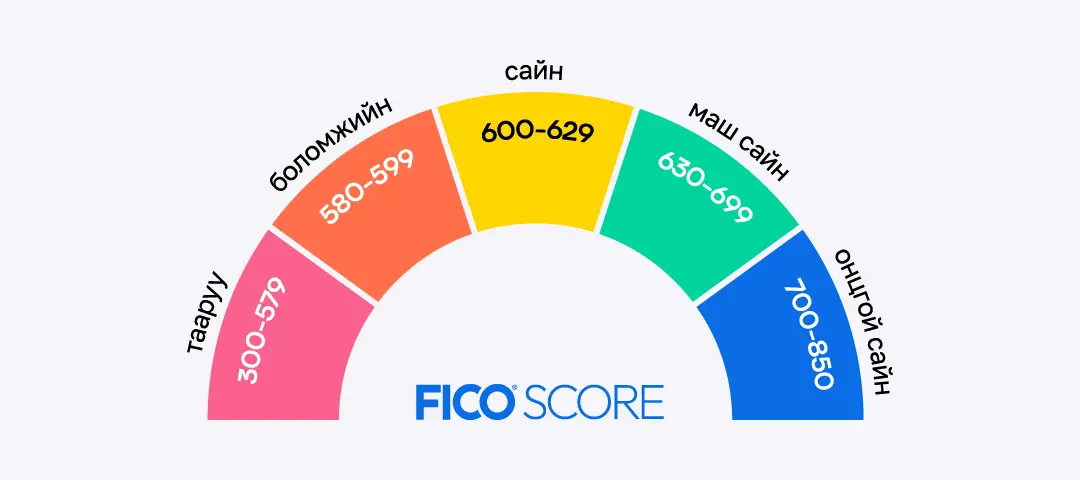

FICO® зээлийн оноо 300–850 хооронд хэлбэлздэг бөгөөд оноо өндөр байх тусам зээлээ хугацаанд нь төлөх магадлал өндөр буюу эсрдэл багатай гэж үздэг.

FICO® зээлийн оноо яагаад чухал вэ?

Зээлийн байгууллагууд зээл олгох шийдвэр гаргахдаа зөвхөн орлого, барьцаа хардаггүй. Тэд дараах асуултад хариу хайдаг:

Энэ хүн өмнө нь зээлээ хэрхэн төлж ирсэн бэ?

Тухайн иргэний FICO® оноог бусад шалгуур, дотоод бодлого, санхүүгийн мэдээлэлтэй уялдуулан авч үзсэний үндсэн дээр:

- зээл олгох эсэх

- зээлийн хүүгийн түвшин

- зээлийн хугацаа

- олгож болох зээлийн хэмжээ зэрэг нөхцөлийг тодорхойлдог

Өөрөөр хэлбэл, FICO® зээлийн оноо нь зээлийн шийдвэрийг дангаараа гаргадаг үзүүлэлт биш ч тухайн иргэний өмнөх төлөлтийн сахилга бат, тогтвортой байдлыг илэрхийлэх замаар зээл олгогч байгууллагуудад илүү бодит, өгөгдөлд суурилсан шийдвэр гаргахад дэмжлэг болдог.

Гэхдээ FICO® оноо нь зөвхөн зээл олгогч байгууллагад зориулсан зүйл бас биш. Харин иргэн өөрөө санхүүгийн зан төлөвөө ойлгож, илүү зөв шийдвэр гаргахад ашиглах чиглүүлэгч мэдээлэл юм.

FICO® зээлийн оноо юунд үндэслэн тооцогддог вэ?

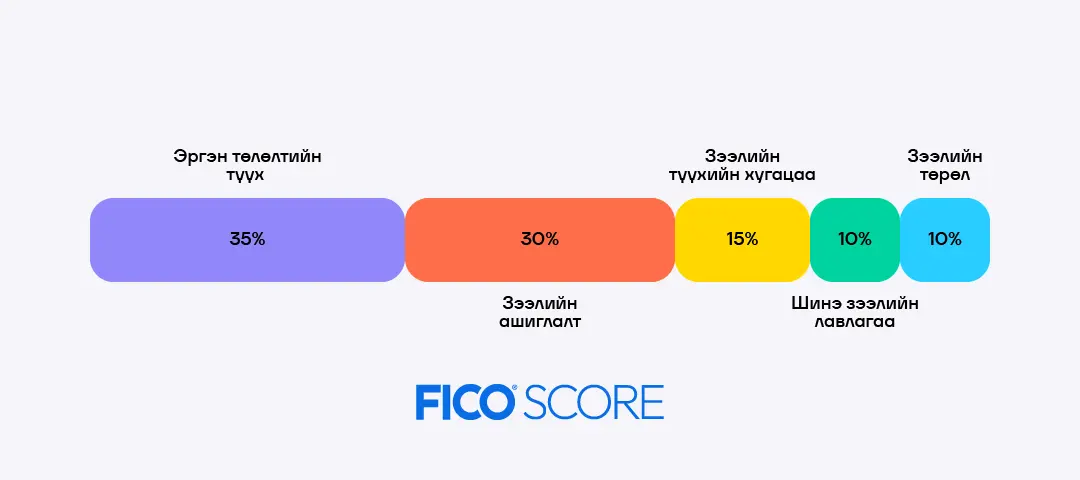

FICO® зээлийн оноо нь ганц үзүүлэлтээс бүрдэхгүй. Таны зээлийн түүхэн дэх хэд хэдэн хүчин зүйлийг харгалзан тооцоолдог.

- Эргэн төлөлтийн түүх (хамгийн их жинтэй)

Та зээлээ хугацаанд нь төлж байсан уу, хоцролт гарч байсан уу, хэр удаан, хэр давтамжтай хоцорсон бэ гэдгийг харна. Энэ нь ганц удаагийн алдааг бус, урт хугацааны төлөлтийн дадлыг илэрхийлдэг. - Зээлийн ашиглалт

Нийт авсан зээлийн хэмжээг хэр ашиглаж байгаа вэ, боломжит хэмжээнээсээ хэтрүүлэн ашиглаж байна уу гэдгийг харгалзана. - Зээлийн түүхийн хугацаа

Та зээлтэй болоод хэр удаж байна вэ, зээлийн түүх хэр удаан хадгалагдсан бэ гэдэг нь чухал. - Шинэ зээлийн лавлагаа

Сүүлийн үед олон удаа зээл судлуулсан эсэх, олон шинэ зээл авсан эсэхийг харна. - Зээлийн төрөл

Карт, хэрэглээний зээл, ипотекийн зээл зэрэг өөр өөр төрлийн зээлийг хэрхэн ашиглаж ирсэн нь нийт үнэлгээнд нөлөөлдөг.

FICO® зээлийн оноо буурна гэдэг муу зүйл үү?

Ихэнх хүмүүс оноо буурахыг “асуудал” гэж ойлгодог. Гэвч үнэн хэрэгтээ FICO® зээлийн оноо бол өөрчлөгдөж, хэлбэлдзэж байдаг үзүүлэлт юм.

Нэг удаагийн хоцролт бүхнийг шийдэхгүй. Харин:

- Хугацаандаа тогтмол төлөх

- Зээлээ хариуцлагатай ашиглах

- Өөрийн зээлийн мэдээллээ ойлгож хянах зэрэг дадлууд оноог аажмаар сайжруулах боломжийг олгодог.

FICO® зээлийн оноо бол таныг дүгнэх, яллах хэрэгсэл огтоосоо ч биш.

Энэ бол:

- Таны санхүүгийн дадлыг харуулах толь

- Илүү зөв шийдвэр гаргахад туслах чиглүүлэгч

- Ирээдүйн боломжоо төлөвлөхөд ашиглах мэдээлэл юм.

Монголд FICO® зээлийн оноо яагаад чухал болж байна вэ?

Санхүүгийн үйлчилгээ илүү ил тод, дата дээр суурилсан болж байгаа энэ үед зээлийн оноо нь Монголын зах зээлд ч шинэ соёл болон төлөвшиж байна.

Иргэн өөрийн зээлийн мэдээлэл, оноогоо ойлгож эхлэх нь:

- Санхүүгийн сахилга бат сайжрах

- Зээлийн эрсдэл буурах

- Илүү шударга, ил тод зээлийн орчин бүрдэх чухал суурь болдог.

Үүнийг ойлгож, зөв ашиглаж чадвал зээлийн оноо нь айх зүйл биш, харин давуу тал болно.

Эрхэм хэрэглэгч та өөрийн FICO® зээлийн оноо, зээлийн мэдээллээ Sainscore® апп болон E-Mongolia платформоор дамжуулан шалгах боломжтой.